2007ǯ04��09��

�ڣ��������ۣ� �Ѥ�븺�����ѡʣ���

����ˤ��ϳ�֤Ǥ�����������˹��ǣ���ǯ�٤���������ޤ�ޤ��������줫��������ϡ�����ǯ�٤β�����ˡ�Τ������ƻ���ޤ���

����ˤ��ϳ�֤Ǥ�����������˹��ǣ���ǯ�٤���������ޤ�ޤ��������줫��������ϡ�����ǯ�٤β�����ˡ�Τ������ƻ���ޤ���

���ޤ���ǯ���̤ܶθ����������٤β����Ǥ���

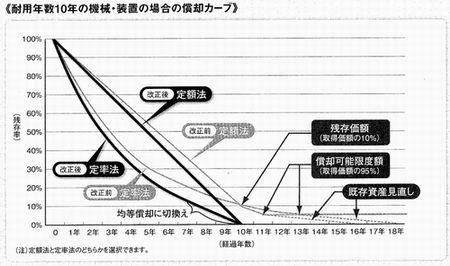

�������Ѳ�ǽ���ٳ۵ڤӻ�¸���ۤ��ѻ�

���Ū�ʥ�������եåƥ���Ʊ���ξ��ˤ���ݤ�������¥�ʤ�ޤ�ޤ�����

��

������Ū�ˤϡ�ʿ������ǯ������ʸ�˼������뿷�������ˤĤ��ƽ��Ѳ�ǽ���ٳ�(�������Ѥ뤳�Ȥ��Ǥ�����ٳ�)�Ȼ�¸����(����ǯ���в���˸����ޤ���ʬ����)���ѻߤ�������ǯ���в����1��(��˺����)�ޤǽ��ѤǤ���褦�ˤ���ȤȤ�ˎ���Ψˡ�λ�����ˡ�Ȥ��Ǝ�����������Ψˡ��Ƴ�����ޤ���

������Ū�ˤϡ�ʿ������ǯ������ʸ�˼������뿷�������ˤĤ��ƽ��Ѳ�ǽ���ٳ�(�������Ѥ뤳�Ȥ��Ǥ�����ٳ�)�Ȼ�¸����(����ǯ���в���˸����ޤ���ʬ����)���ѻߤ�������ǯ���в����1��(��˺����)�ޤǽ��ѤǤ���褦�ˤ���ȤȤ�ˎ���Ψˡ�λ�����ˡ�Ȥ��Ǝ�����������Ψˡ��Ƴ�����ޤ���

��

��250����Ψˡ�Ȥώ��ޤ������ˡ�ν���Ψ(1/����ǯ��)�����ܤ���Ψ�����Ψ�Ȥ�����Ψˡ�ˤ����������������ν�������ζ��(��¸ǯ���ˤ��������Ѥν�����)������ǯ�٤����¸ǯ���ˤ��������Ѥ��ڤ괹���Ǝ�����ǯ���в����1�ߤޤǽ��Ѥ�����ˡ���ޤ���

���Ϳ�ɽ�ϡ���̳�ʻ�������Ǥ���